اخبار فوری

سود خالص غبشهر نصف شد | رشد فروش، بیاثر در مقابل هزینههای سرسامآور

کد خبر: ۱۰۹۷۴۹

۱۲:۱۱

۱۴۰۴/۰۶/۲۵

شرکت صنعتی بهشهر (غبشهر) با ارزش بازار بیش از ۷ هزار میلیارد تومان، در حالی که در ۶ ماهه منتهی به خرداد ۱۴۰۴ رشد ۲۹ درصدی درآمد عملیاتی را ثبت کرده، اما به دلیل افزایش چشمگیر هزینههای مالی و کاهش درآمدهای غیرعملیاتی، سود خالص خود را به نصف کاهش داده است. این وضعیت هشداردهندهای برای سهامداران و مدیران شرکت است که باید توجه ویژهای به کنترل هزینهها و بهبود ساختار مالی داشته باشند.

به گزارش نبض بورس، شرکت صنعتی بهشهر (غبشهر) با ارزش بازار بیش از ۷ هزار میلیارد تومان، در حالی که در ۶ ماهه منتهی به خرداد ۱۴۰۴ رشد ۲۹ درصدی درآمد عملیاتی را ثبت کرده، اما به دلیل افزایش چشمگیر هزینههای مالی و کاهش درآمدهای غیرعملیاتی، سود خالص خود را به نصف کاهش داده است. این وضعیت هشداردهندهای برای سهامداران و مدیران شرکت است که باید توجه ویژهای به کنترل هزینهها و بهبود ساختار مالی داشته باشند.

حمیدرضا صفر شریف بیش از ۲ سال است که مدیرعاملی شرکت را بر عهده دارد.

افزایش ریسک مالی: هزینههای مالی، بلای جان سودآوری شرکت

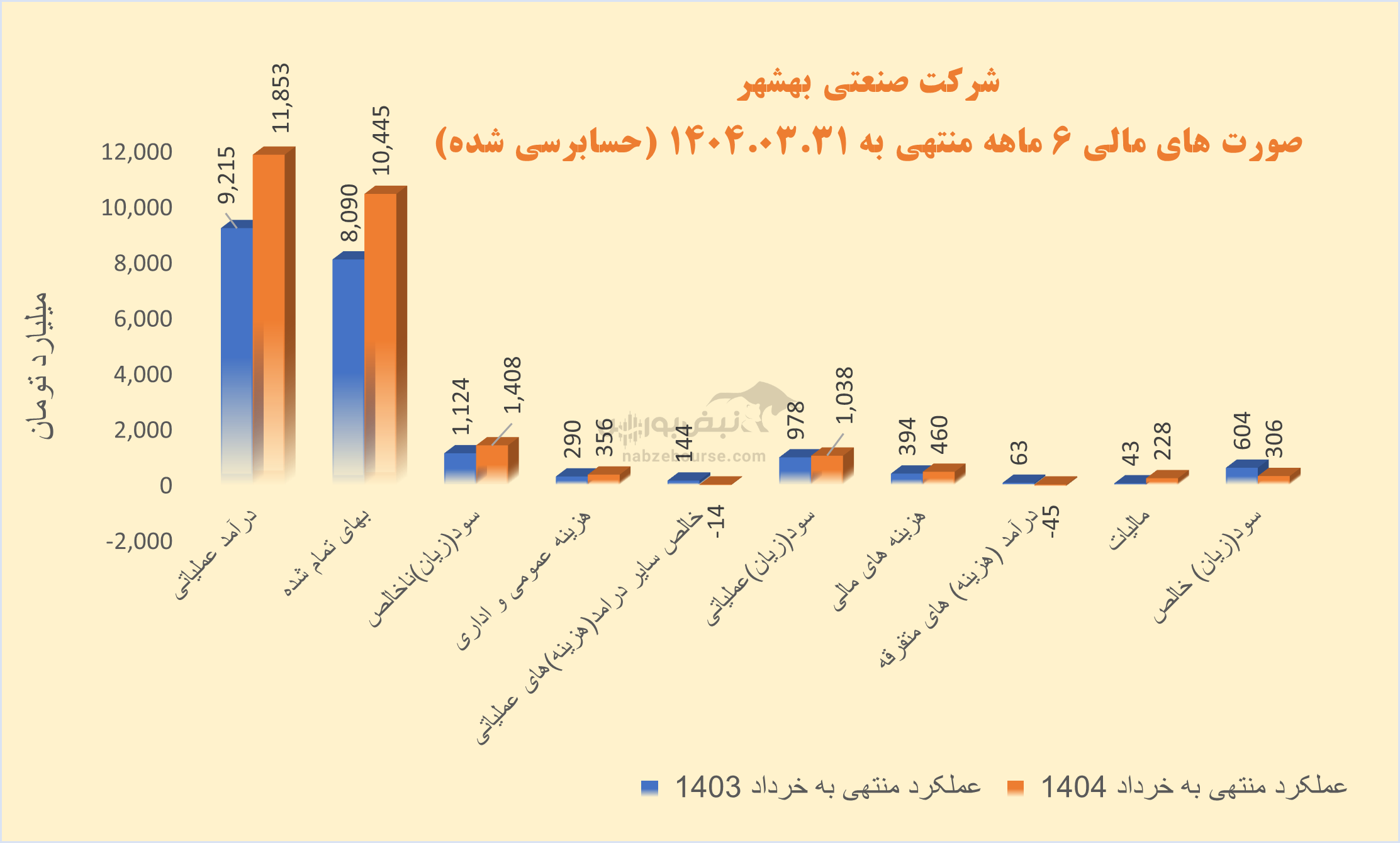

غبشهر از خانواده صافولای بهشهر با ارزش بازار بیش از ۷ همت، در ۶ ماهه منتهی به ۳۱ خرداد ۱۴۰۴ تنها سود خالصی حدود ۳۰۶ میلیارد تومان محقق نمود. در حالی که در دوره مشابه قبل ۴۹ میلیارد تومان سود خالص ساخته بود.

درآمد عملیاتی ۶ ماهه غبشهر ۲۹% رشد داشت و با افزایش همگام و معادل ۲۹% در بهای تمام شده، سود عملیاتی با رشد تنها ۶ درصدی به حدود ۱۰۰۰ میلیارد تومان رسید. دلیل رشد پایین سود عملیاتی را باید عمدتا در کاهش حدود ۸۰ درصدی سایر درآمدهای عملیاتی و شناسایی ۴۶ میلیارد تومان سایر هزینههای عملیاتی دانست، به طوری که غبشهر به طور خالص در این بخش ۱۵ میلیارد تومان هزینه شناسایی نمود.

این در حالی است که شرکت دردوره مشابه قبل ۱۴۴ میلیارد تومان خالص درآمد عملیاتی شناسایی نمود. این موضوع به هزینه مطالبات مشکوک الوصول بر میگردد. در سال ۱۴۰۳، از بابت اصلاح این حساب درآمد شناسایی کرد و در ۶ ماهه مورد بررسی ۴۶ میلیارد تومان هزینه...

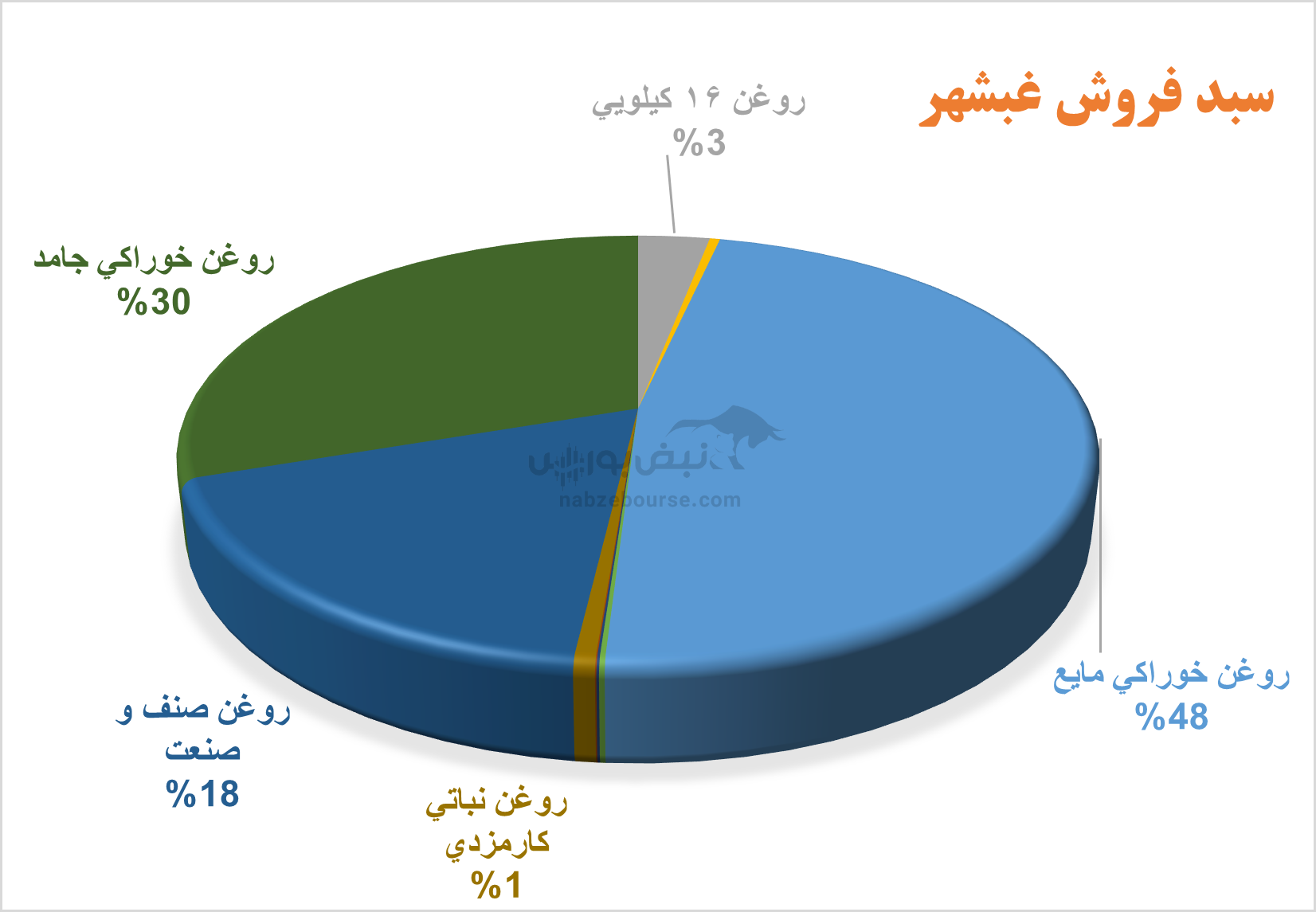

عمده فروش شرکت، داخلی است و بیشترین سهم در سبد فروش، به روغن خوراکی مایع مربوط میشود. مجموع مقدار تولید و فروش حدود ۲ تا ۳% افت را تجربه کرد. البته مقدار تولید و فروش روغن خوراکی مایع با رشد حدود ۲۵ درصدی همراه بود.

ریسک مالی شرکت با افزایش همراه بود. هزینههای مالی با رشد ۱۷ درصدی، به قله ۴۶۰ میلیارد تومان نزدیک شد. نکته قابل تامل اینکه هزینههای مالی بیش از ۴۰% سود عملیاتی را یک تنه بلعید.

ریسک مالی شرکت با افزایش همراه بود. هزینههای مالی با رشد ۱۷ درصدی، به قله ۴۶۰ میلیارد تومان نزدیک شد. نکته قابل تامل اینکه هزینههای مالی بیش از ۴۰% سود عملیاتی را یک تنه بلعید.

این را هم باید گفت که درآمد غیر عملیاتی در دوره مشابه قبل معادل ۶۳ میلیارد تومان شناسایی شد، در حالی که در دوره مورد بررسی به هزینهای بالغ بر ۴۴ میلیارد تومان تبدیل شد. این طبیعت این بخش از درآمد است که پایدار نیست...

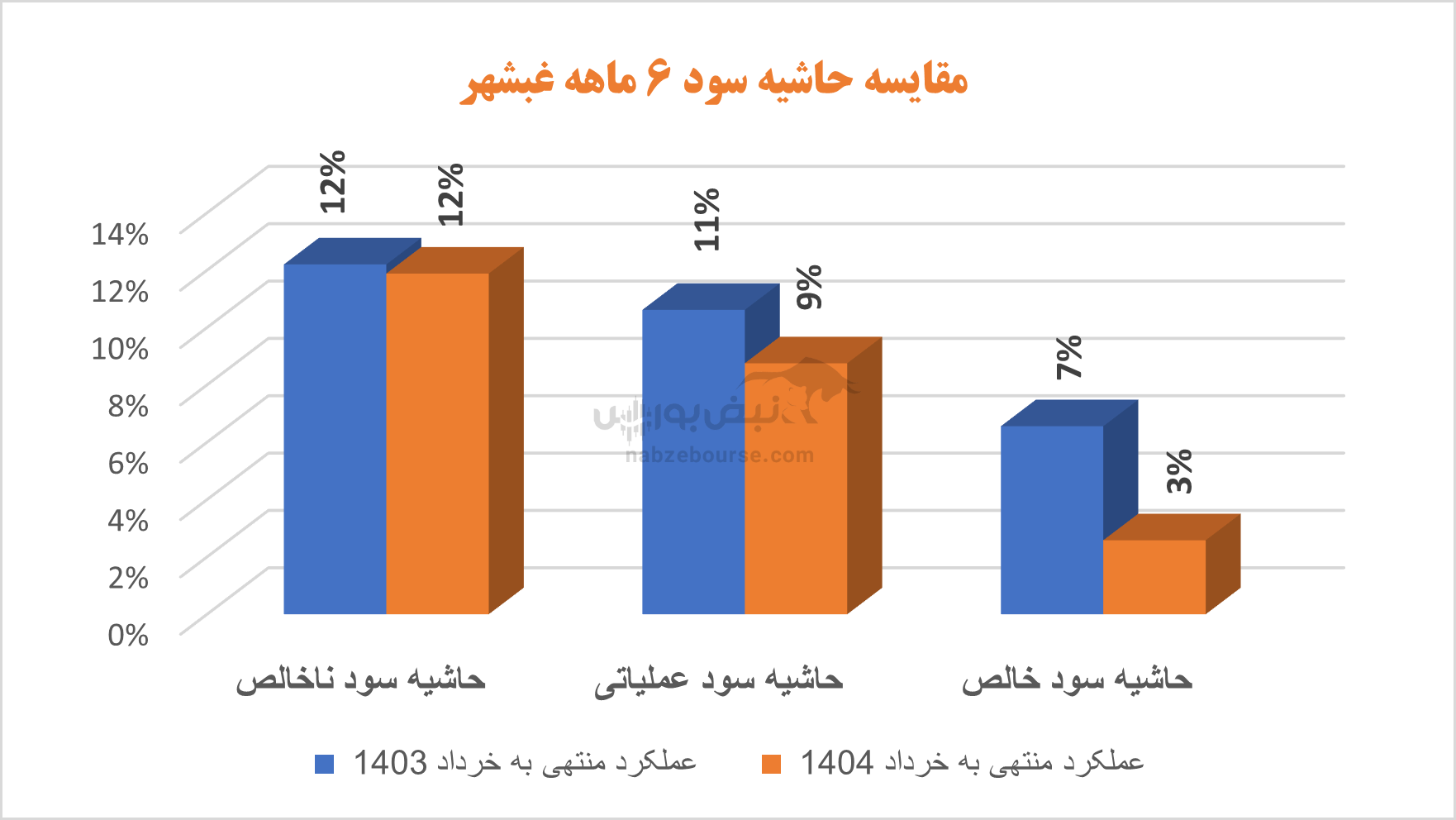

در نهایت سود خالص سقوط ۴۹ درصدی را تجربه کرد و به ۳۰۶ میلیارد تومان رسید. معیارهای حاشیه سود نیز کاهشی بودند. در این میان حاشیه سود خالص به دلیل افزایش هزینههای مالی و شناسایی هزینه غیر عملیاتی کاهش بیشتری راتجربه کرد.

آیا می توان به غبشهر امیدوار شد؟

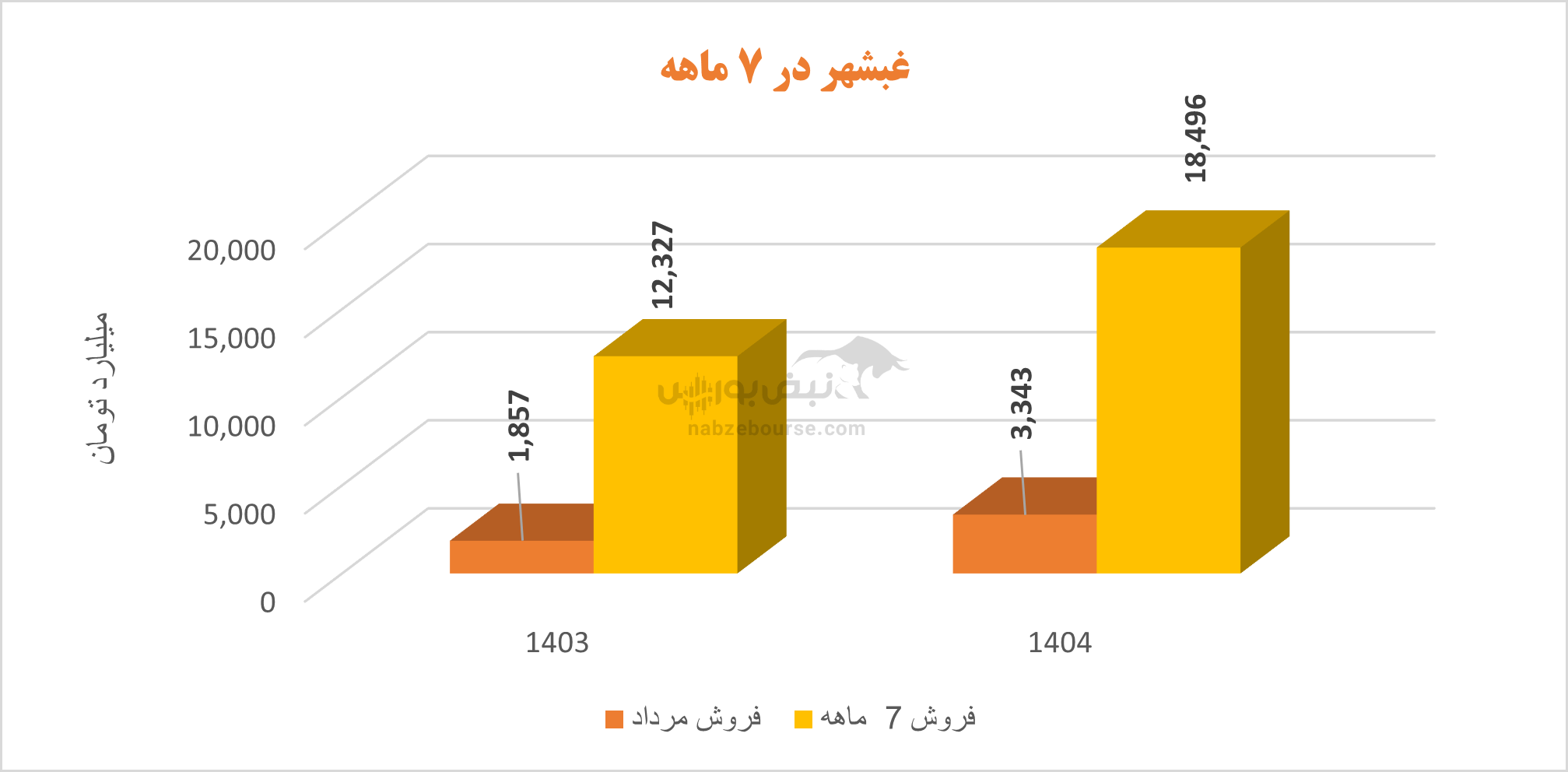

شرکت در ۵ ماهه منتهی به پایان مرداد ۱۴۰۴، حدود ۱۸ همت فروخت که نسبت به دوره مشابه قبل ۵۰% رشد داشت. در ۵ ماهه مقدار تولید و فروش در مجموع به ترتیب ۱۱ و ۴% رشد داشت. رشد تولید و فروش در تابستان بهتر از بهار بود، اما باید به روند افزایش بهای تمام شده نیز دقت نمود.

مهر مردودی بر عملکرد سال قبل

شرکت در ۱۲ ماهه منتهی به پایان آذر ۱۴۰۳ حتی عملکرد ضعیف تری داشت. سود ناخالص ۲۰% سقوط کرد و تنها به دلیل شناسایی ۱۷۱ میلیارد تومان سایر درآمد عملیاتی بود که کاهش سود عملیاتی تنها ۵% ثبت شد. سایر درآمد عملیاتی نیز عمدتا از محل درآمد اصلاح هزینه مطالبات مشکوک الوصول و ما به التفاوت قیمت روغن ناشی شد.

هزینههای مالی نیز سر به فلک کشید. این قلم بالای ۹۳۰ میلیارد تومان گزارش شد که ۵۹% سود عملیاتی را کاور کرد.

غبشهر در مجمع مربوط به سال ۱۴۰۲، ۱۳ ریال معادل ۱۱% سود هر سهم را میان سهامداران توزیع نموده است.

جمع بندی: رشد فروش کافی نیست؛ نیاز به اصلاحات بنیادی در مدیریت هزینهها

غبشهر علیرغم رشد قابل توجه در فروش و درآمد عملیاتی، با چالشهای جدی مالی مواجه است که عمدتاً ناشی از افزایش هزینههای مالی و ناپایداری درآمدهای غیرعملیاتی است. هزینههای مالی که بیش از ۴۰ درصد سود عملیاتی را مصرف کردهاند، به وضوح عملکرد شرکت را تحت فشار قرار دادهاند و موجب کاهش چشمگیر سود خالص شدهاند.

این شرایط نشان میدهد که تنها رشد فروش و درآمد عملیاتی برای تداوم موفقیت کافی نیست و اصلاحات بنیادی در مدیریت هزینهها و به خصوص کنترل ریسکهای مالی ضروری است. در غیر این صورت، ریسکهای مالی میتوانند به زیانهای بزرگتر و کاهش ارزش برای سهامداران منجر شوند..

ارسال نظر